El mercado de sorgo presenta un escenario relativamente estable a nivel global, aunque con algunos cambios en la composición de la demanda y en la dinámica comercial. En el plano local, la campaña muestra ajustes en el área sembrada, pero con rindes que permiten sostener el volumen productivo.

Contexto internacional

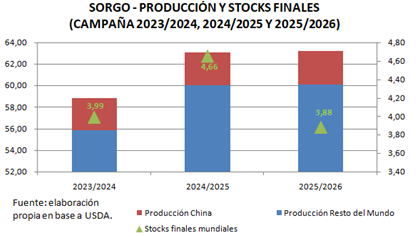

A nivel mundial, la producción de sorgo para la campaña 2025/2026 se ubicaría en torno a las 63 millones de toneladas, prácticamente sin cambios respecto del ciclo anterior. Sin embargo, el equilibrio global se vuelve algo más ajustado debido al crecimiento del consumo total, especialmente por parte de China.

Este incremento en la demanda china se traduce en un aumento de sus importaciones, lo que empuja también al alza el comercio mundial. Como consecuencia, los stocks finales proyectados resultan menos holgados que en la campaña previa, aun con una producción global similar.

Situación en Argentina

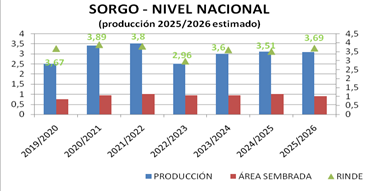

En el plano local, la campaña 2025/2026 muestra una reducción del área sembrada cercana al 10% respecto del ciclo anterior. No obstante, al proyectar rindes en línea con los promedios de las últimas cinco campañas normales, la producción nacional se ubicaría alrededor de 3,1 millones de toneladas.

Este volumen sería similar al del año pasado, aunque sin alcanzar el récord de los últimos cinco años registrado en la campaña 2021/2022, cuando la producción se acercó a las 3,5 millones de toneladas. Los rindes esperados, de todos modos, se ubican levemente por encima de los obtenidos en el ciclo previo.

DJVE y ritmo de comercialización

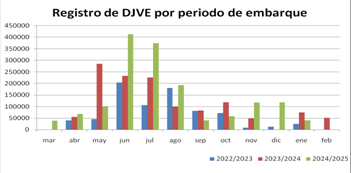

En cuanto a la dinámica comercial, los registros de DJVE de los últimos tres años muestran una marcada concentración en los meses de mayo, junio, julio y agosto, coincidiendo con el período de mayor disponibilidad del grano.

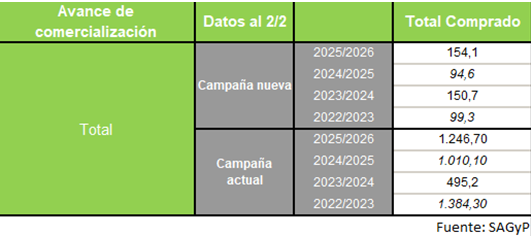

Para la campaña actual, el ritmo de comercialización evoluciona de manera favorable y se ubica adelantado respecto a los últimos años, aunque todavía sin superar el nivel alcanzado en la campaña 2022/2023.

En relación con la nueva campaña, las ventas se mantienen prácticamente en línea con los registros históricos recientes, sin desvíos significativos respecto de los ciclos anteriores.

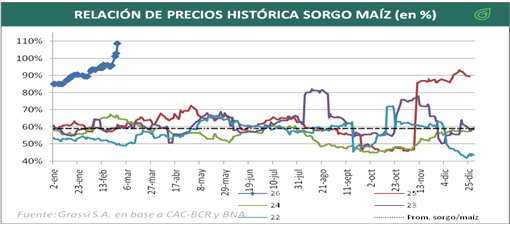

Precios

Las cotizaciones en Sorgo han tenido un interesante repunte en las últimas jornadas. Hoy el valor con descarga cotiza 190 u$s. Por su parte, los valores para Abril y Mayo están en192 u$s, mientras que la cotización Junio/Julio ronda los 195 u$s. Cuando hace algunas semanas los valores con descarga eran de u$s 170, y u$s 192 de Marzo a Julio.

Para tener un parámetro del repunte en el cultivo, véase el precio relativo contra el maíz pizarra Rosario. Si bien es cierto que el cereal se ha debilitado, el sorgo también tuvo mejoras en su valor, lo que genera mayor poder respecto del maíz. Interesante ratio para poder generar negocios que me dejé en un mercado con mayor liquidez.

Conclusión

En síntesis, el mercado de sorgo transita la campaña 2025/2026 con fundamentos relativamente equilibrados, pero con un sesgo levemente más firme desde el plano internacional. La estabilidad en la producción global contrasta con un consumo en expansión —liderado por China— que ajusta los stocks y sostiene el dinamismo del comercio mundial.

En Argentina, pese a la reducción del área sembrada, la expectativa de rindes normales permite mantener el volumen productivo y sostener la presencia exportadora. El buen ritmo de comercialización y el adelantamiento en las DJVE refuerzan la idea de un mercado activo, aunque sin señales de tensión extrema.

De cara a los próximos meses, la evolución de la demanda china y el desempeño productivo local serán las variables clave para determinar si el escenario se mantiene estable o deriva en un contexto de mayor firmeza en precios.