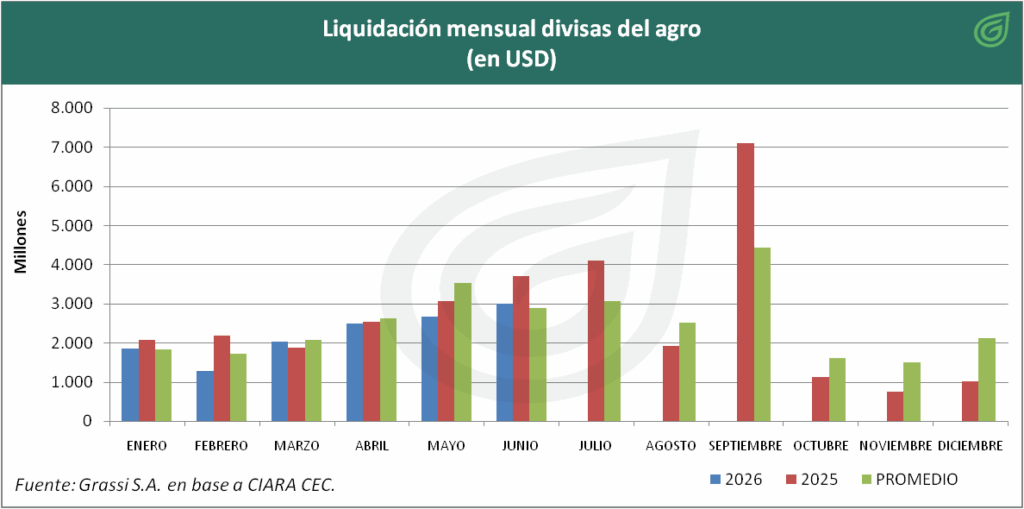

A pesar de una mejora intermensual del 12%, la brecha con el año pasado sigue abierta. Con un importante volumen de granos aún en manos de los productores, las decisiones de venta estarán atadas a la evolución del tipo de cambio y a un mercado internacional que experimenta un reacomodamiento.

La liquidación de divisas del sector agro exportador mostró signos de reactivación durante junio de 2026 al alcanzar los US$ 3.007 millones, lo que representa un incremento del 12% en comparación con mayo. Sin embargo, el dato interanual todavía refleja la cautela del sector: la cifra se ubica un 18% por debajo de lo registrado en junio de 2025.

Esta tendencia a la baja se consolida en el balance de la primera mitad del año. En el acumulado de 2026, los ingresos se sitúan en torno a los US$ 13.378 millones, marcando un retroceso del 13% respecto al mismo período del año anterior.

Las proyecciones para el resto del año plantean un escenario desafiante. La Bolsa de Comercio de Rosario (BCR) estima que la recaudación total para 2026 llegará a los US$ 35.375 millones. Esto significa que el sector debería aportar unos US$ 22.000 millones adicionales de acá a diciembre. El desafío radica en que, según el promedio de los últimos cinco años, el segundo semestre suele aportar alrededor de US$ 15.000 millones, lo que deja una brecha significativa por cubrir.

Granos hay, ¿y los incentivos de vender?

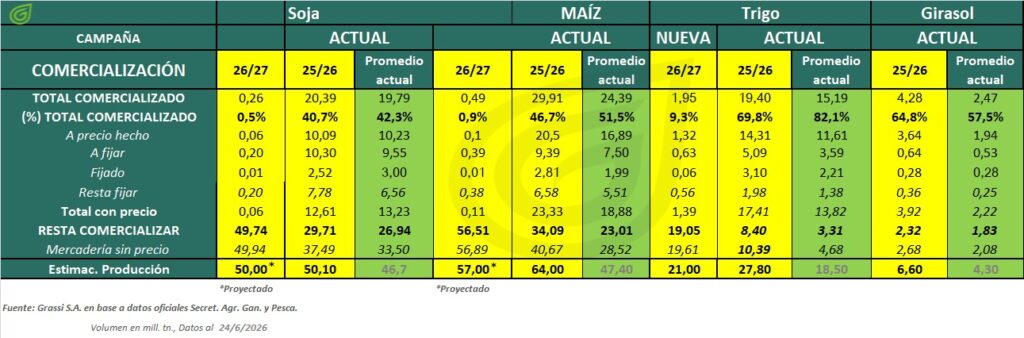

El menor ritmo de liquidación no se debe a una falta de mercadería, sino a un ritmo de comercialización ralentizado. El volumen de la cosecha actual es contundente, pero el stock remanente en los campos es elevado:

Soja: De una producción de 50 millones de toneladas (MTn), aún quedan 30 MTn pendientes de comercializar.

Maíz: Con una cosecha que sería récord de entre 64 y 70 MTn, restan vender 34 MTn.

Trigo: La campaña fina proyecta 21 MTn (con 19 MTn pendientes), a las que se suman 8 MTn remanentes del ciclo anterior.

Granos hay. Lo que entra en juego de ahora en más es la decisión netamente estratégica del productor de vender o retener, señalan los analistas del mercado.

Contexto internacional y el factor cambiario

La resistencia a vender se explica, en parte, por un escenario de precios locales e internacionales que no ofrece grandes incentivos. Tras la volatilidad generada por el conflicto en el Estrecho de Ormuz, los mercados globales se reacomodaron y actualmente se encuentran muy bien abastecidos. A esto se suma la habitual expectativa por el comportamiento de China y sus decisiones de compra de soja a Estados Unidos, que siempre terminan rindiendo examen en las pizarras de Chicago.

En el plano interno, el tipo de cambio gozó de una marcada estabilidad durante el primer semestre. Sin embargo, los analistas coinciden en que, una vez disipada la estacionalidad de la cosecha gruesa, sería lógico esperar un repunte gradual del dólar, sin que esto implique un escenario de descontrol.

De acuerdo al último Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central (BCRA), las consultoras proyectan un tipo de cambio oficial de $1.600 para noviembre. Esta cifra mantiene una distancia prudencial frente a la banda superior del esquema cambiario actual (estimada en $1.950 para ese mismo mes), lo que permitiría un deslizamiento ordenado y sin trasladar tensiones cambiarias al resto de la economía.