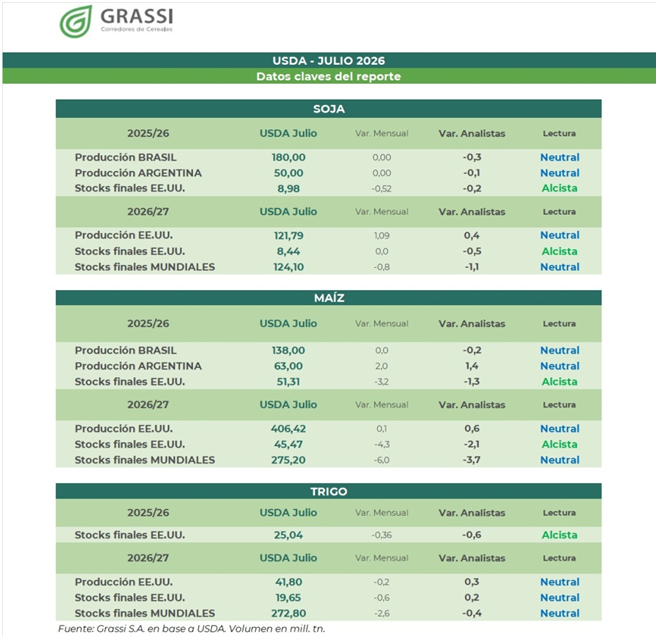

El Departamento de Agricultura de Estados Unidos (USDA) publicó su informe WASDE de julio sin grandes sorpresas para el mercado. En líneas generales, los datos consolidaron las tendencias que ya venían descontando los operadores: pocos cambios para la soja y un panorama algo más alentador para maíz y trigo, principalmente por los recortes en los stocks estadounidenses.

Soja: pocos cambios y una lectura mayormente neutral

En soja, el USDA mantuvo sin modificaciones las estimaciones de producción para Sudamérica en la campaña 2025/26, dejando a Brasil en 180 Mt y a Argentina en 50 Mt.

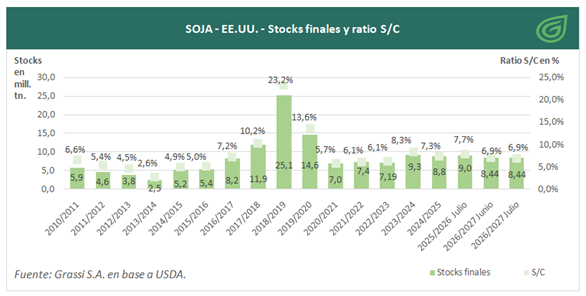

Para la campaña 2026/27, el organismo elevó la producción de Estados Unidos hasta 121,79 Mt, reflejando el buen potencial productivo del cultivo. Sin embargo, ese incremento fue compensado por menores existencias finales. Los stocks finales de EE.UU. quedaron en 8,44 Mt, sin cambios respecto al informe de junio y por debajo de las expectativas del mercado. A nivel mundial, las existencias finales se ubicaron en 124,10 Mt, con una reducción mensual de 0,8 Mt.

En términos de disponibilidad, el panorama prácticamente no cambió respecto al informe anterior. El ratio stock/consumo (S/C) de Estados Unidos se mantuvo en 6,9%, sin variaciones frente a junio, aunque ligeramente por debajo del 7,3% estimado para la campaña 2025/26. Esto refleja un mercado que continúa relativamente ajustado en comparación con el ciclo previo, aunque sin modificaciones suficientes como para alterar la percepción general del mercado.

Maíz: el dato más positivo del informe

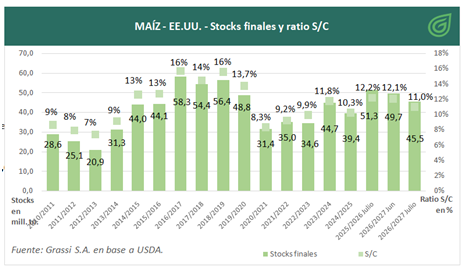

Para la campaña 2025/26, el USDA mantuvo la producción de Brasil en 138 Mt y elevó la estimación para Argentina hasta 63 Mt, dos millones de toneladas por encima del informe anterior. El principal foco del mercado volvió a estar en Estados Unidos. Los stocks finales 2025/26 fueron recortados hasta 51,31 Mt, una reducción superior a la esperada por los analistas.

Para la campaña 2026/27, si bien la producción estadounidense prácticamente no mostró cambios (406,4 Mt), el USDA volvió a ajustar a la baja las existencias finales, que quedaron en 45,47 Mt (-4,3 Mt respecto a junio). A nivel mundial, los stocks finales también se redujeron hasta 275,2 Mt, seis millones de toneladas menos que en el informe previo.

Este ajuste también se refleja en el ratio S/C de Estados Unidos, que descendió de 12,1% en junio a 11% en julio, ubicándose además por debajo del 12,2% correspondiente a la campaña 2025/26. Si bien continúa siendo un nivel relativamente cómodo en términos históricos, muestra un mercado menos holgado que el proyectado un mes atrás.

Trigo: leves ajustes con sesgo positivo.

En trigo, las modificaciones fueron más moderadas. Para la campaña 2025/26, el USDA redujo los stocks finales de Estados Unidos hasta 25,04 Mt, un dato que resultó más ajustado de lo esperado por el mercado y que aportó una señal positiva para los precios. En la campaña 2026/27, los cambios fueron menores: la producción estadounidense quedó en 41,8 Mt, los stocks finales en 19,65 Mt y los stocks finales mundiales en 272,8 Mt. Las variaciones respecto al informe anterior fueron acotadas y, en términos generales, el mercado interpretó el reporte como neutral, aunque con un leve sesgo favorable por la menor disponibilidad estadounidense en la campaña vieja.

En síntesis, el USDA no introdujo cambios drásticos en el panorama global de oferta y demanda, pero sí dejó una señal algo más positiva para los cereales, particularmente para el maíz. La soja, en cambio, continúa mostrando un escenario de relativa estabilidad, con fundamentos que permanecen prácticamente sin cambios respecto a los informes anteriores.