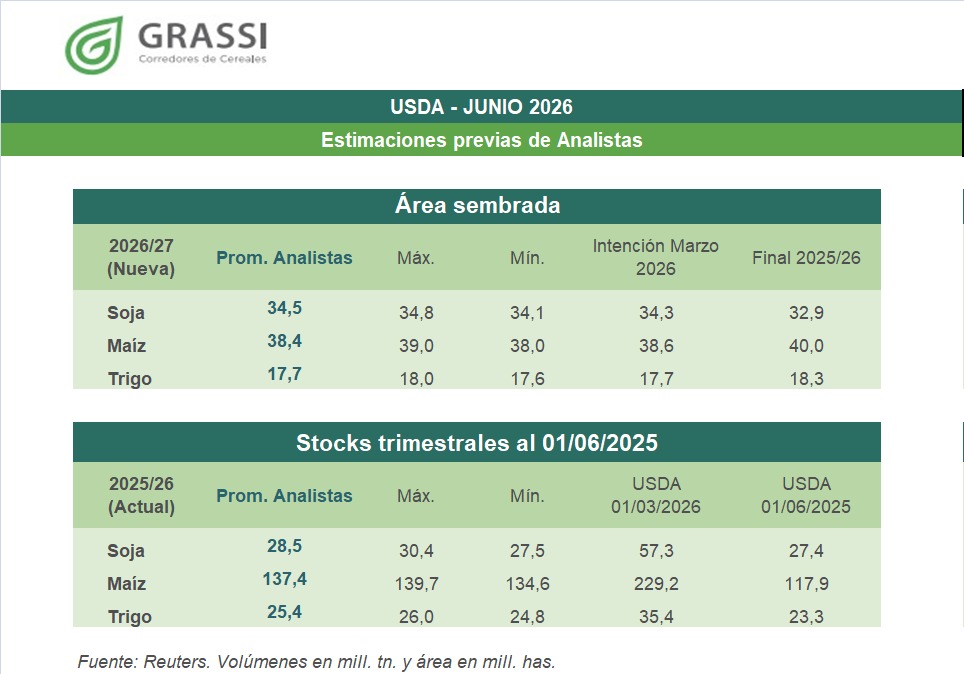

El mercado ya tiene la mirada puesta en los informes de Área Sembrada y Stocks Trimestrales que publicará el USDA. De acuerdo con el promedio de las estimaciones de los analistas, el organismo mostraría pocos cambios respecto de las intenciones de siembra de marzo, aunque con algunas diferencias entre cultivos. En paralelo, los stocks al 1° de junio reflejarían una oferta más holgada, especialmente en maíz.

Soja: leve aumento de superficie y mayores existencias

Para la campaña 2026/27, los analistas proyectan una superficie sembrada de 34,5 millones de hectáreas, apenas por encima de las 34,3 millones informadas en las intenciones de siembra de marzo y claramente superior a las 32,9 millones implantadas en la campaña anterior.

En cuanto a los stocks trimestrales, se esperan 28,5 millones de toneladas, un volumen superior al registrado un año atrás (27,4 Mt). Esta mayor disponibilidad responde, en parte, a una demanda externa más débil, particularmente por la menor participación de China en las compras.

Maíz: menor área, pero abundante oferta

En maíz, el consenso estima una superficie de 38,4 millones de hectáreas, por debajo tanto de las 38,6 millones previstas en marzo como de las 40 millones sembradas en la campaña 2025/26.

Sin embargo, los stocks trimestrales alcanzarían 137,4 millones de toneladas, muy por encima de los 117,9 Mt del año anterior. La explicación radica en la cosecha récord obtenida durante la campaña 2025/26, que mantiene una oferta ampliamente abastecida.

Trigo: sin cambios frente a marzo

Para el trigo, las proyecciones ubican el área sembrada en 17,7 millones de hectáreas, prácticamente sin cambios respecto de la intención publicada en marzo. No obstante, representa una caída cercana al 3% frente a las 18,3 millones de hectáreas sembradas en el ciclo previo.

Los stocks trimestrales se estiman en 25,4 millones de toneladas, por encima de los 23,3 Mt registrados un año antes. Este incremento refleja un mercado internacional con elevada competencia, impulsada por las buenas cosechas de los principales países exportadores.

Conclusión

En conjunto, la previa del mercado anticipa un escenario de mayor disponibilidad de granos, con una soja que continúa ganando superficie, un maíz que pierde hectáreas pero mantiene una oferta muy holgada, y un trigo que conserva su área respecto de marzo, aunque con menores intenciones frente al ciclo anterior. El foco estará puesto en si el USDA confirma estas expectativas o introduce sorpresas que puedan generar volatilidad en los mercados.