En el último reporte del informe mensual de oferta y demanda que releva el departamento de agricultura de Estados Unidos se vieron levemente ajustadas algunas de las variables que a este conforman.

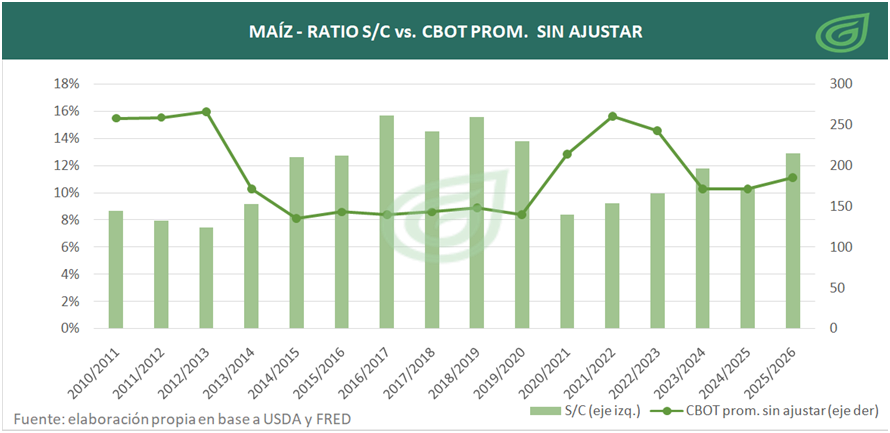

MAÍZ

Específicamente para Estados Unidos, y para el caso del maíz, se reafirmo el escenario que se había mostrado en el último informe.

La relación stock consumo del país se mantuvo bastante alineada con la que se reporto en los meses anteriores, acercándose a los valores de la campaña 23/24 y superando a los cocientes que se vienen dando desde la campaña 20/21. En una mirada histórica, los precios mostraron movimientos inversos en relación al ratio, tal como se muestra en el gráfico. Para esta campaña, los precios de Chicago (CBOT), en términos nominales, se ubican ligeramente por encima de lo que indicaría la relación histórica frente al ratio stock/consumo. Pero, al ajustar los precios por inflación, los valores se muestran más coherentes.

El gráfico sugiere una relación clara: cuando el ratio stock/consumo se ubica en torno al 10% o por debajo, los precios del mercado de Chicago, tienden a mantenerse relativamente debilitados, sin grandes sobresaltos. En cambio, cuando este ratio supera ese umbral, se observa una mayor firmeza en los precios del mercado de referencia.

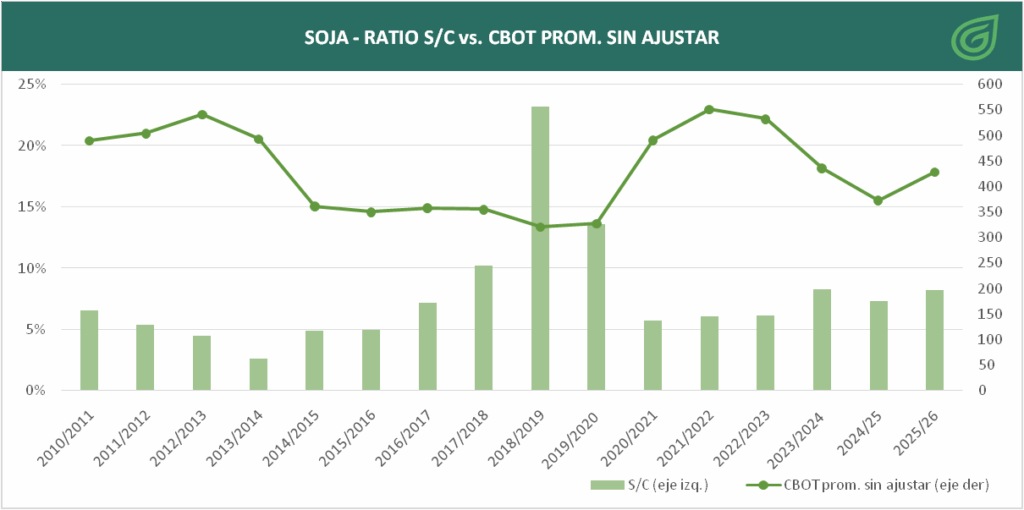

SOJA

También podemos analizar lo que pasa con la oleaginosa. El informe de este mes tampoco trajo variaciones en sus variables. Al observar el mismo ratio stock/consumo, se identifica un patrón similar, aunque con mayor sensibilidad.

La campaña actual parecería estar relativamente alineada con los niveles de precios observados en la campaña 18/19, a pesar de que en aquel período la relación stock/consumo era más holgada. En términos reales, es decir, al ajustar los valores por la inflación de Estados Unidos, se puede observar que los precios actuales podrían tener algo de más recorrido al alza, o al menos estar levemente rezagados frente a lo que sugieren los fundamentos del país del norte. No obstante, otra posibilidad es que esta aparente divergencia se corrija con el tiempo a través de ajustes en la relación stock/consumo en los próximos informes o bien, que el mercado esté ponderando la mayor oferta Sudamericana, la cual no estaba tan presente en la década pasada.

Conclusión

En definitiva, tanto para el maíz como para la soja, si el USDA no anticipa grandes ajustes en sus variables principales de oferta y demanda, durante los próximos informes, podría esperarse un comportamiento similar al que estamos viendo en los precios, dado que el ratio S/C se mantendría en torno al 9% y 13% para la soja y el maíz respectivamente teniendo en cuenta las salvedades para cada producto, con precios que parecen alineados históricamente, sobre todo, al medirlos ajustados por inflación.