El mercado global de trigo ganando atención desde hace algunas semanas ¿Qué está pasando con los principales países productores? ¿Por qué el cereal llego a máximos de mediados de 2024 en el mercado de referencia de Chicago? En el siguiente artículo analizamos las principales causas que están moviendo al trigo a nivel mundial y as posibles consecuencias que esto podría traer ¿estamos ante un momento crítico?

EE.UU.: menor área y preocupación por rindes Comenzando por Estados Unidos, la superficie de siembra proyectada para la campaña 2026/27 se ubica en torno a los 17,7 millones de hectáreas, lo que representa una leve caída frente a los 18,3 millones de hectáreas implantados en la campaña previa.

En las últimas actualizaciones del informe WASDE, el USDA mantiene estas estimaciones reflejando un recorte que supera medio millón interanual y anticipando un posible escenario de menor oferta hacia adelante.

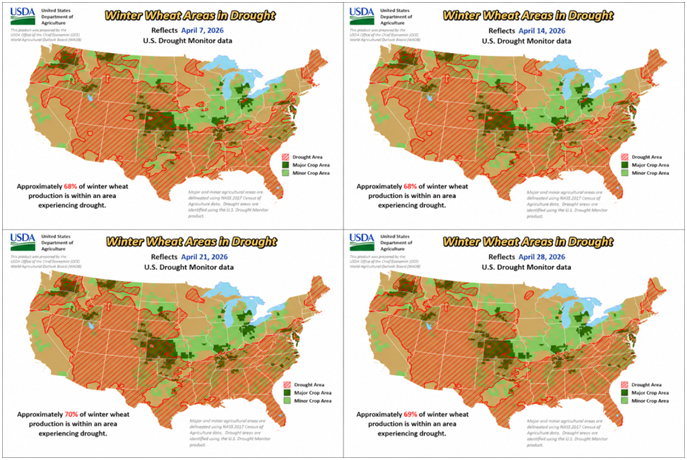

El entono climático pesa sobre estas estimaciones ya que, en varias de las regiones productivas del cereal, las reservas hídricas son muy vagas y el cultivo está dependiendo en su totalidad de las precipitaciones, que en un futuro cercano deberían llegar. En el último mes, el área de trigo de inviernosembrado que estaba en condición seca se mantuvo entre un 68% y 70%.

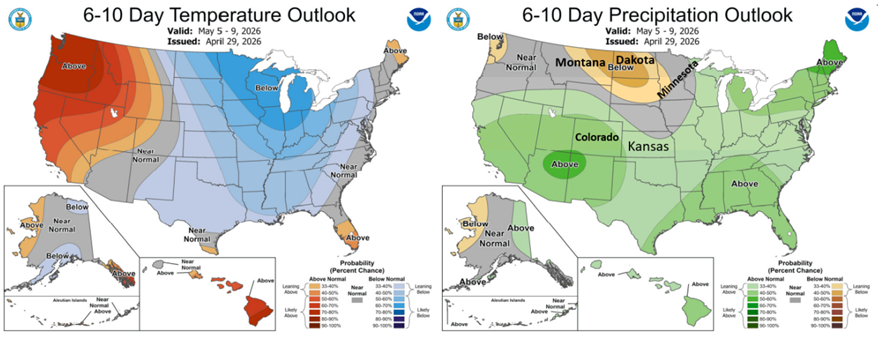

En la semana se espera que regiones como Colorado, reciba lluvias que podrían llegar hasta Kansas y Nebraska, dos de las regiones más afectadas y con un déficit hídrico marcado tras los últimos dos trimestres, con acumulados que apenas se ubican entre 200 y 300 mm.

En contraste, el norte del país se encuentra un poco más comprometido: zonas productivas como Montana, Dakota del Norte y Minnesota registrarían precipitaciones normales o incluso por debajo de lo esperado para esta época del año.

El trigo de primavera tampoco aporta señales positivas. La siembra alcanzó apenas el 19% del área proyectada, quedando por debajo del 25% registrado en la campaña anterior y del promedio histórico del 22%. Este atraso reduce la ventana de desarrollo del cultivo y eleva el riesgo de que los rendimientos no alcancen los niveles esperados.

Seguir de cerca el estado de reservas hídricas como así también las precipitaciones que se acercan es clave para poder seguir analizando el comportamiento de los precios.

Australia se suma a los países que enfrentan recortes en el área sembrada. Las vagas lluvias que han provocado escases de agua, sumado al aumento de los costos de fertilizantes y combustibles en el contexto bélico, presionaron al país occidental a estimar sembrar 3,68 mill. de hectáreas, un 14% menos que el año pasado cuando el área ascendía a 4,3 mill. de hectáreas.

¿Qué está pasando en Argentina? De cara al nuevo ciclo, en Argentina la intención de siembra también se vio recortada a la baja pero tras una dicotomía entre dos factores. Los suelos presentaban una excelente carga hídrica, lo que hacía prever una campaña récord. Sin embargo, este potencial se vio atenuado por un contexto económico global complejo, caracterizado por altos costos de insumos, como la urea, que terminaron condicionando la estimación de siembra.

Frente a este escenario, la Bolsa de Cereales de Buenos Aires proyecta para el ciclo 2026/27 de trigo un área sembrada nacional de 6,5 mill. de hectáreas. Este nivel implicaría una leve retracción interanual del 3%, aunque todavía se ubicaría un 2,8% por encima del promedio de las últimas cinco campañas.

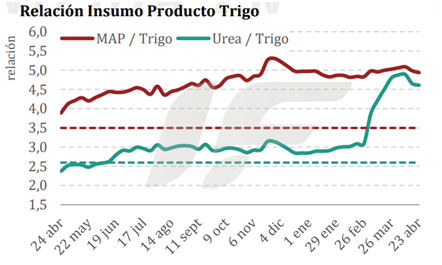

La elevada volatilidad internacional como así también el conflicto con el estrecho de Ormuz penaliza los precios de los granos y los insumos.

La relación insumo producto actual es desfavorable en comparación a la del año anterior, el cierre del estrecho elevo los costos de los fertilizantes, como la Urea y el MAP. En este contexto, los productores necesitan cada vez más toneladas de trigo para acceder a la misma cantidad de insumos, lo que reduce el poder de compra del cultivo y lleva a planteos más defensivos.

Precios encontrando impulso de la mano de la coyuntura

Los precios reaccionaron a este conjunto de factores, llevando al trigo en A3 Mercados a una tendencia alcista en las últimas semanas. Desde principios de marzo, la suba acumulada entre puntas alcanza el 12%, por lo que el precio registrado la semana pasada se ubica en torno a ese nivel por encima del previo al conflicto. Una dinámica similar se observa en CBOT, donde el cereal alcanzó máximos desde mediados de 2024 y acumula en el mismo período una suba cercana al 10%.

Este contexto se da en un escenario de creciente tensión para el mercado de trigo, impulsado por recortes de área en países clave, riesgos climáticos que amenazan la producción y un encarecimiento significativo de los insumos. En Argentina, si bien las reservas hídricas acompañan, los altos costos, especialmente de fertilizantes, están limitando la intención de siembra y favoreciendo planteos más conservadores. Así, la perspectiva de una menor oferta potencial, combinada con mayores costos productivos, tiende a sostener o presionar al alza los precios internacionales, aunque por el momento no se configura un escenario crítico, sino uno sensible a la evolución del clima y de los costos en los próximos meses.