A finales de la semana pasada, el Tesoro volvió al centro de la escena de los mercados financieros con una nueva licitación que buscaba renovar aproximadamente 10,4 billones de pesos de deuda. Los resultados fueron alentadores: se consiguió un rollover del 108%, lo que significa que se refinanció el total de los vencimientos y se adjudicó un monto adicional. Al entrar en detalles, observamos que la demanda no fue unidireccional. En resumen, la mayor parte del caudal de pesos optó por redirigirse hacia títulos de renta fija con tasas menores a la inflación reciente (como el S1556) y a instrumentos ajustados por CER (como el X15Y6 y el TZX28).

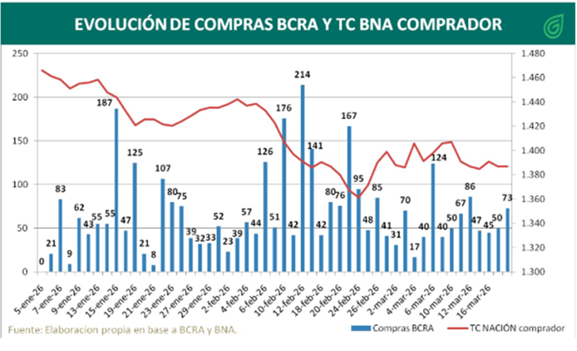

En sintonía con esto, el Banco Central (BCRA) se mantiene muy activo en sus compras diarias de divisas. En lo que va del año, el organismo ha adquirido U$S 3.421 millones, lo que representa más del 35% de las metas de acumulación de reservas para 2026 acordadas con el Fondo Monetario Internacional. Por su parte, el tipo de cambio ha sorprendido a propios y extraños. Desde el inicio del año, el dólar ha transitado una senda más bajista que alcista. Si a esto le sumamos el comportamiento de los futuros (visibles en las pantallas de A3), las expectativas de una suba brusca del dólar parecen estar cada vez más lejos.

El interrogante central: La inflación

La gran duda para el equipo económico y los agentes privados sigue siendo una variable clave que, bajo el actual esquema de bandas, condiciona el poder adquisitivo, las tasas de interés y la oferta monetaria: la inflación.

Sobre la evolución de los precios, existen puntos interesantes:

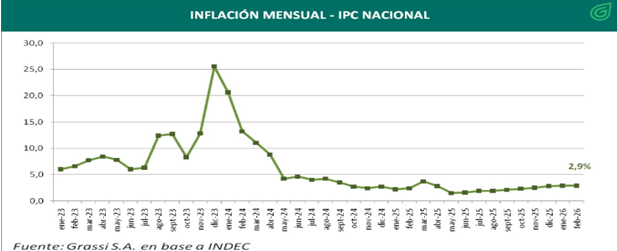

El dato: El IPC de febrero registró una suba del 2,9% respecto a enero. La interpretación: Es un dato agridulce. Si bien la magnitud es considerablemente menor a la de 2023 y 2024, preocupa que sea el noveno mes consecutivo en el cual el indicador no logra perforar ese piso. Esto sugiere que el proceso desinflacionario en Argentina ha encontrado una resistencia.

Sin embargo, hay factores coyunturales que explican esta inercia: el conflicto en Medio Oriente y su impacto en el petróleo, el aumento de la carne por el ciclo de retención ganadera, la quita de subsidios y el ajuste en servicios públicos.

Perspectivas para el cierre de 2026

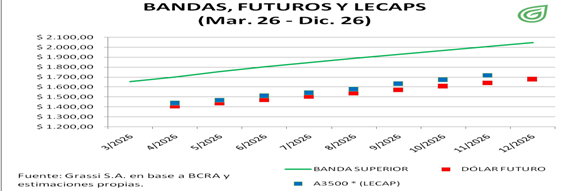

Más allá de la rigidez actual, el consenso apunta a una desaceleración de la inflación a partir del segundo semestre. El tipo de cambio no parece presionar la banda superior y una suba nominal más marcada recién podría aparecer hacia octubre. En términos reales, es probable que lleguemos a fin de año con un escenario de ligera apreciación cambiaria, recortando distancia con un peso que hoy se muestra fuerte.

Con un dólar estable, un balance comercial que no se vería drásticamente afectado por el atraso cambiario y un buen desempeño en la compra de reservas, Argentina parece tener las herramientas para surfear el año 2026 sin sobresaltos bruscos. Todo esto, a pesar de un contexto internacional que mantiene las alarmas encendidas globalmente.

La clave —y gran disyuntiva— seguirá siendo la política monetaria del BCRA. El objetivo será calibrar las tasas para reactivar la economía y apoyar a los sectores más golpeados, mientras se intenta perforar el piso de la inflación, evitar riesgos devaluatorios y mejorar la credibilidad para reducir el riesgo país. Estos frentes serán determinantes para definir el margen de maniobra del equipo económico de cara al año electoral: 2027.