Luego de la publicación del último informe del USDA, los mercados agrícolas en Chicago atravesaron una semana de reacomodamientos, donde el complejo de oleaginosas volvió a concentrar la atención, desplazando a los cereales a un segundo plano.

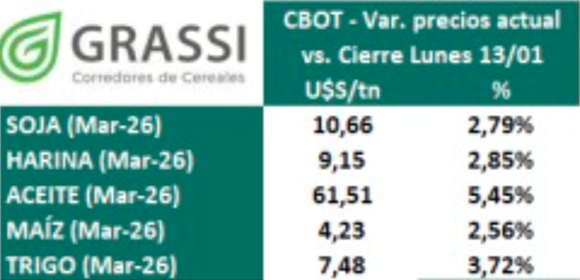

Vale aclarar que las variaciones mencionadas corresponden al período comprendido desde el día de cierre posterior al informe, es decir, desde el Lunes 13/01 hasta la fecha.

Soja: firmeza pese al informe y con China como actor central

La soja muestra una suba acumulada cercana a los 10,6 USD, aun después de un informe que, en términos generales, no resultó particularmente alcista. Uno de los factores que explica esta resiliencia es la confirmación de que China habría cumplido con el acuerdo de compra de 12 millones de toneladas, lo cual aporta un piso de demanda relevante en el mercado internacional.

No obstante, el escenario hacia adelante presenta ciertos matices. El avance de la cosecha en Brasil, que progresa de manera favorable, podría modificar el patrón de compras del gigante asiático. En la medida en que Sudamérica consolide una oferta abundante, China podría redirigir su demanda hacia esa región, reduciendo la presión compradora sobre Estados Unidos. Alternativamente, una mayor competencia de precios desde Brasil podría ejercer presión bajista sobre las cotizaciones en Chicago, limitando el recorrido alcista del poroto.

Subproductos: el aceite lidera, la harina acompaña con menor dinamismo

Dentro del complejo sojero, el desempeño de los subproductos ha sido dispar. El aceite de soja continúa navegando sobre expectativas positivas, principalmente vinculadas a una mayor certidumbre en torno a la política de biocombustibles en Estados Unidos. La posibilidad de un marco regulatorio más claro y favorable sigue siendo un soporte clave para este mercado, y así lo refleja su evolución de precios.

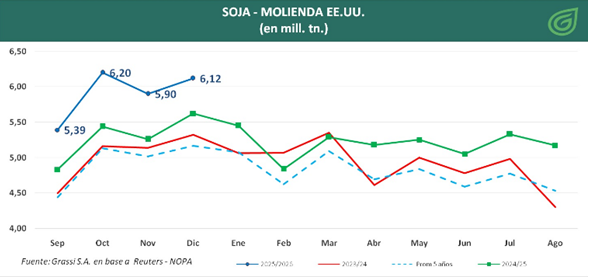

Por su parte, la harina de soja muestra un comportamiento más moderado, con variaciones cercanas al 3% desde el informe hasta hoy. Sin embargo, más allá de esta tibieza coyuntural, existe un sostén estructural importante: la molienda en Estados Unidos se mantiene en niveles muy elevados. Este ritmo de crushing asegura una demanda constante de poroto y limita caídas más pronunciadas en el valor del subproducto.

Maíz: tras el derrumbe, sostenido por exportaciones, pero con techo cercano

El maíz queda relegado frente al protagonismo del complejo oleaginoso. Las exportaciones continúan brindando sostén al mercado, especialmente en un contexto donde Estados Unidos mantiene una posición competitiva en el comercio internacional.

Sin embargo, cualquier intento de suba enfrenta rápidamente un obstáculo: las abundantes cosechas disponibles a nivel global. Este escenario de oferta holgada impone un techo técnico y fundamental muy cercano, reduciendo el potencial alcista del cereal en el corto plazo.

Trigo: expectativas climáticas versus abundante oferta austral

El trigo es, probablemente, el cultivo más opacado del período. Las subas son modestas, del orden del 3%, reflejando la falta de catalizadores claros para el mercado.

La atención está puesta en la evolución del trigo de invierno en Estados Unidos, donde el clima será determinante para definir expectativas de producción. Sin embargo, este factor alcista potencial se ve contrarrestado por una realidad concreta: los países del hemisferio sur, particularmente Argentina y Australia, cerraron campañas muy favorables, aportando un volumen significativo de oferta al mercado internacional. Esta abundancia limita cualquier intento de recuperación sostenida de precios.

Plus macro: dólar y geopolítica bajo la lupa

Más allá de los fundamentos propios de cada cultivo, el mercado sigue de cerca la geopolítica internacional y la dinámica del dólar. Eventuales noticias que provoquen una debilitación de la divisa estadounidense frente a otras monedas mejorarían la competitividad relativa de las exportaciones de EE.UU., lo que podría traducirse en mayor demanda internacional y firmeza en los precios de Chicago.

En síntesis, el escenario posterior al informe del USDA deja un mercado donde la soja y sus subproductos concentran el liderazgo, mientras que los cereales continúan condicionados por una oferta abundante y recorridos alcistas acotados, todo ello en un contexto global donde las variables macro siguen jugando un rol cada vez más relevante.