¿Qué nivel de precios tenemos? ¿Qué fundamentos lo explican? ¿Qué podemos esperar para el futuro? Intentaremos dar respuesta a esas preguntas en los siguientes apartados.

Escenario Internacional: estamos en pleno ingreso de la cosecha Norteamericana. Por cierto, cosecha récord. El mercado no dispone de datos oficiales actualizados por el cierre del gobierno americano (shutdown) y así el cierre del USDA. Por lo tanto, no se dispone de una estimación de cosecha más fiel a la realidad, ya que recientemente se comenzó a jugar con la posibilidad de que los rindes sean algo inferiores a los esperados en algunas zonas y por lo tanto, la producción total sea inferior. El mercado tomo nota de ello y los precios detuvieron esa tendencia bajista reciente, para ubicarse en una banda apenas superior (160-170 USD/tn.) Pese a ello, el volumen de cosecha no dejará de ser récord, seguramente alrededor de las 420 mill. tn. En cuanto a avance de la trilla, por la época del año, deberíamos estar en torno a un 60%-70% de progreso. Así, los precios se encuentran estacionalmente atrapados en un contexto de abundante disponibilidad de mercadería. Los fondos especulativos, mantenían una gran posición neta vendida que fue parcialmente desarmada, aunque la apuesta sigue siendo más bajista que alcista.

Brasil ya avanza con la siembra de maíz de primera y considerando las primeras estimaciones totales, la cosecha apuntaría a superar las 130 mill. tn. (similar año anterior). Para completar el panorama mundial, nos encaminamos a un ciclo en donde la producción global crecería cerca de 5% interanual, aunque también crecería la demanda (consumo). Así, a pesar de un leve incremento en las estimaciones de stocks finales, la relación stock/consumo, permanecería en torno a 23%, sin mayores variaciones respecto del año anterior.

Escenario Local y Estructura de precios:

Todo parece indicar que vamos a una transición de ciclos bastante ordenada, es decir, sin tensiones en el mercado y el nivel de precios. De la campaña actual, aún queda pendiente de negociar mucho maíz. En números oficiales, un 40% de la cosecha aún está sin precio. Casi 20 mill. tn. estarían en manos del productor y otras 4 mill. tn. entregadas sin fijación de precio. Es un volumen considerable, para atravesar los meses que faltan hasta la llegada de la nueva cosecha. El programa de embarques no exhibe volúmenes considerables para exportar en Octubre, Noviembre y Diciembre, en un contexto donde la logística se aboco a la entrega y molienda y exportación de soja, tras la medida de eliminación temporal de retenciones. Además, los precios de mercados actuales (178/180 USD) ya se encuentran por encima de la capacidad teórica de pago, por lo cual, de no mediar alguna necesidad puntual de parte de un comprador o alguna suba de precios internacionales, parece difícil pensar en subas de precios.

Visualizando la nueva campaña, el panorama climático y productivo fue muy favorable a la incorporación de siembras tempranas. Según el avance semanal de la Bolsa de Cereales de Buenos Aires, un 30% de la intención total de superficie se habría destinado a maíz temprano y de primera. Esto permite ir construyendo un escenario donde –de no mediar inconvenientes climáticos y alcanzar buenos rindes- podría darse una muy buena cosecha en volumen de maíz allá por marzo y abril.

El llamado de atención, podría ser por el lado de la logística. Si bien es una etapa del año en que el maíz argentino puede ser competitivo en el mundo, semejante volumen no puede ser embarcado y exportado en 2 meses. Por lo cual, en las semanas donde se generalice la cosecha, los precios podrían acusar el golpe de la falta de logística y espacio.

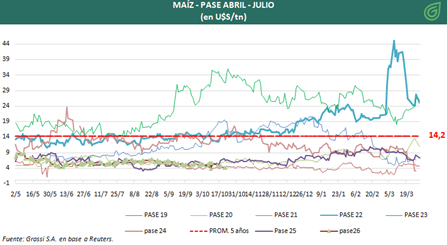

Otro aspecto a destacar, es las relaciones de precios. Actualmente, los diferenciales de precios entre el maíz Abril-26 (176) y Julio-26 (172), se encuentran en niveles acotados (4 USD). Esto resulta lógico si pensamos que vamos a tener un mercado cargado de oferta en Abril (presionando los precios). Salvo algún evento climático que afecte alguna de las dos cosechas en particular, o algún evento inesperado de corto plazo, no deberíamos esperar una mayor apertura en el diferencial de precios.

Por otra parte, ante un mercado internacional de abultada oferta y un escenario productivo local de buena cosecha, el devenir de los precios encontraría condicionantes a las subas. En contrario, los márgenes del productor se ponen muy complicados con niveles de precios por debajo de 170 USD, por lo cual, entendemos que de caer los precios a dichos niveles, frenaría ventas y eso sería el factor de sostén a precios.