Las estimaciones privadas no coincidieron con las proyecciones oficiales de producción del USDA. Magros impactos en precios, en un contexto de hojas de balance “cómodas” en el país del norte.

El viernes pasado se publicó un nuevo informe del Departamento de Agricultura de Estados Unidos (USDA), el cual dejó varios puntos interesantes para el análisis. Si bien los números difundidos no generaron un impacto inmediato de magnitud en las cotizaciones internacionales, las proyecciones del organismo norteamericano contrastaron con las expectativas privadas y aportan señales que el mercado no debería pasar por alto.

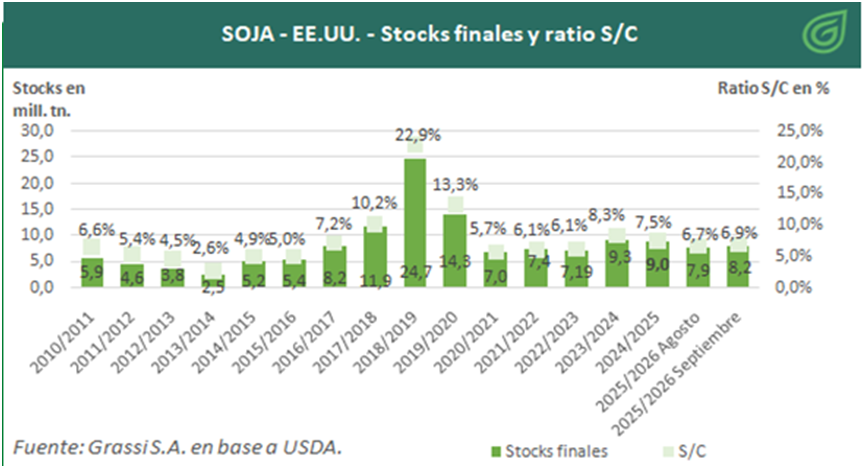

Soja: mayores proyecciones para la campaña

Los analistas privados —que suelen funcionar como un termómetro de las expectativas del mercado— anticipaban un leve ajuste a la baja en la producción de soja de la campaña 2025/26. Sin embargo, el USDA sorprendió en la dirección opuesta, elevando su estimación respecto al informe del mes pasado. El volumen de producción se acomodó en 117,05 millones de toneladas, proyectando stock finales en 8,16 millones de toneladas para EE.UU. y una relación stock consumo 6,9%.

Este incremento proyectado confirma un escenario de oferta más holgada al esperado y, en consecuencia, consolida el sesgo bajista a las cotizaciones. El mercado, que venía descontando cierta presión de la abundante oferta global, ahora encuentra un argumento adicional que podría limitar cualquier intento de recuperación en los precios de la oleaginosa.

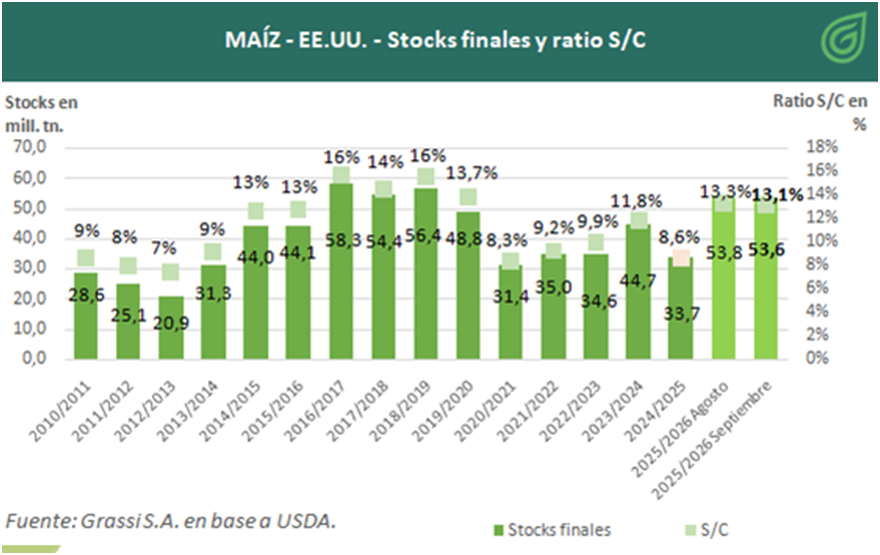

Maíz: el mismo camino que la soja

El maíz acompañó la lógica de la soja. Mientras el mercado esperaba un ligero recorte en la estimación productiva, el USDA no solo descartó esa posibilidad, sino que aumentó de manera significativa los volúmenes proyectados. De hecho, la nueva cifra superó tanto las expectativas privadas como la propia estimación del informe de agosto.

A este panorama se suma una noticia de carácter bajista adicional: los stocks finales fueron corregidos al alza, tanto en Estados Unidos como a nivel global. Se estima entonces, una producción total de 427,1 Millones de toneladas y un stock final de 53,8 para EE.UU. Este doble movimiento —más producción y más existencias— consolida la percepción de abundancia de oferta y refuerza la presión negativa sobre las cotizaciones del cereal.

Implicancias para el mercado

El informe de septiembre, que a priori no prometía grandes sobresaltos, terminó generando un cúmulo de señales de relevancia. La continuidad de una oferta abundante a escala internacional ahoga los intentos de recuperación de los precios y limita la posibilidad de un cambio de tendencia en el corto plazo.

En este contexto, el mercado parece haber recibido un nuevo golpe de realidad: el reacomodamiento de expectativas no encuentra fundamentos alcistas sólidos, y las cotizaciones deberán seguir conviviendo con la presión que generan volúmenes de producción y stocks globales que se mantienen en niveles elevados.

Más allá de que el impacto inmediato no fue explosivo, la lectura del informe refuerza un escenario: el devenir de los precios continúa estando más condicionado por la abundancia de oferta que por los factores de demanda.