El mercado internacional de trigo atraviesa una fase de amplio suministro, con varias de las principales regiones productoras registrando campañas muy favorables. Australia y Canadá exhiben cosechas claramente por encima de campañas anteriores y del promedio de las últimas cinco, mientras que Rusia y la Unión Europea también muestran buenos volúmenes, aunque sin alcanzar niveles récord. En Argentina, la debilidad en precios es compensada por la cantidad.

Este contexto de abundancia global se refleja de manera directa en los precios internacionales. En el mercado de Chicago (CBOT), la cotización del trigo descendió desde los 220 u$s/tn en febrero de 2025 hasta los 188 u$s/tn, una caída explicada tanto por la holgada oferta mundial como por las mejores perspectivas en torno a un posible cese del conflicto entre Rusia y Ucrania, factor que había tensionado al mercado en campañas anteriores. Los descensos también son tangibles si consideramos los valores de exportación de los principales orígenes mundiales.

Argentina: rendimientos históricos y producción en alza

En el plano local, la campaña triguera argentina avanza con resultados destacados. La cosecha ya cubre el 73,3% del área apta, y la estimación de producción fue elevada recientemente a 27,1 millones de toneladas. Este ajuste responde principalmente a los elevados rendimientos observados a medida que avanzan las tareas de recolección.

Las zonas del Centro-Norte de Córdoba, Núcleo Norte, Núcleo Sur y Norte de La Pampa–Oeste de Buenos Aires muestran rendimientos promedio que superan los máximos históricos, lo que consolida un escenario productivo excepcional. Aún resta finalizar la cosecha en el Sudoeste de Buenos Aires–Sur de La Pampa y Sudeste bonaerense, por lo que no se descartan nuevos incrementos en la estimación de producción.

Precios internos: los más bajos de los últimos cinco años, pero la cantidad compensa resultados

Al analizar la serie histórica de precios de pizarra dolarizados al tipo de cambio oficial de cada día, se observa con claridad el impacto que tuvo el conflicto entre Rusia y Ucrania en las campañas 2022 y 2023. En contraste, los precios dolarizados del trigo en 2025 resultan los más bajos de los últimos cinco años.

El promedio de las últimas cinco campañas se ubica en torno a los 250 u$s/tn, aunque al excluir los años atípicos de 2022 y 2023, ese valor desciende a 227 u$s/tn, lo que deja en evidencia el actual escenario de precios relativamente deprimidos.

De todas formas, más allá de los precios, los resultados se acomodan al hacer el PxQ. Además, el mercado paga calidad, y esto puede hacer la diferencia.

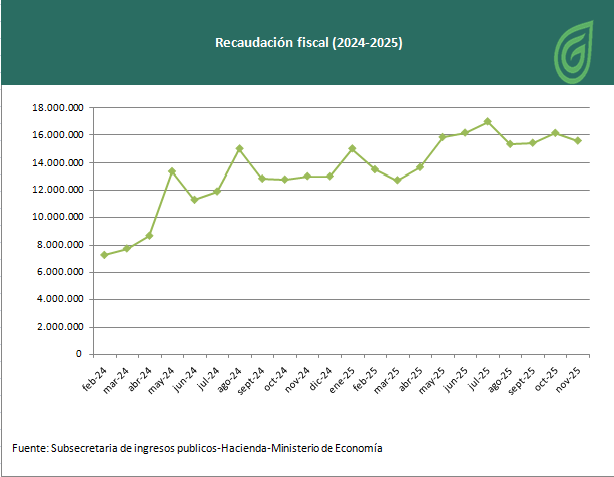

Liquidación de divisas: el rol clave del volumen

Históricamente, el mes de diciembre suele mostrar una liquidación promedio del complejo agro exportador cercana a los 2.200 millones de dólares. Sin embargo, ese promedio está influido por años excepcionales, como diciembre de 2021 (2.600 millones de u$s) y diciembre de 2022 (3.700 millones de u$s). Al excluir esos registros, la liquidación promedio cae a 1.634 millones de dólares, es decir, por debajo de los 2.000 millones.

En este contexto, la campaña triguera 2025 se perfila como un año en el que la mayor generación de divisas provendría fundamentalmente del volumen producido, más que del nivel de precios. Si bien el trigo no atraviesa su mejor momento en términos de cotizaciones, una producción elevada compensa ampliamente esta debilidad.

Con un precio FOB oficial en torno a los 209 u$s/tn, e incluso bajo escenarios conservadores de 200 u$s/tn, el trigo argentino mantiene una capacidad significativa de generación de dólares, reforzando su papel como uno de los principales aportantes de divisas en la campaña.

Otra reflexión interesante podríamos elaborar en términos de caída de las alícuotas de retenciones y su efecto en la capacidad teórica de pago de la exportación. No es novedad la poca afinidad que tiene el equipo económico con esta clase de tributos. De hecho, en más de una ocasión han reiterado su plan de, al menos a largo plazo, eliminarlas “definitivamente”.

La última modificación de los derechos de exportación (tradicionalmente llamados “retenciones”), mejoró la capacidad de pago a la exportación.

Resulta interesante, como muestra la tabla anterior, la magnitud de mejora por cada reducción en las alícuotas. En un hipotético escenario de eliminación del impuesto (es decir DEX = 0%), la mejora en dólares con un FOB de mercado y oficial de aproximadamente 200 u$S es de 16 u$s.

Conclusión

El mercado de trigo combina hoy abundancia global y precios presionados, pero para Argentina el escenario es distinto: una cosecha excepcional en volumen y rendimientos históricos que compensan resultados económicos y abren la puerta a una sólida generación de divisas. En definitiva, el trigo vuelve a demostrar que, en determinadas campañas, la cantidad puede pesar más que el precio.