El precio del cereal a nivel internacional navega en los pisos históricos de los últimos años, principalmente por el amplio suministro a nivel global. Aunque son varias las aristas que uno podría imaginar para este actual desenlace, en este breve artículo explayaremos la alta oferta que se viene, y como se sitúan las principales variables, sumado al escenario argentino.

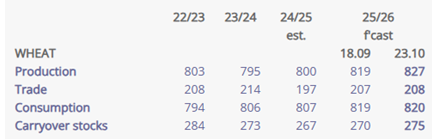

En primer lugar, el IGC (International Grains Council) corrigió sus números de producción para el ciclo 2025/2026. El mismo pasó de 819 mill. tn. A 827 mill. tn. Asimismo, los stocks finales pasaron de 270 a 275 mill. tn. La ruta marca un futuro con amplia dotación de Trigo a nivel mundial. Ahora bien, la demanda también sufre modificaciones, pero ligeras. En tal sentido, el ratio stock consumo pasa de 33% para la campaña 24/25 a 33,5% en 25/26. La variación en la demanda prácticamente es de magnitud similar frente a los stocks finales.

En este momento, Estados Unidos se encuentra en la siembra del Trigo de Invierno. Sin embargo, al estar cerrado el gobierno de Estados Unidos y, consecuentemente el USDA, no contamos con datos oficiales de los avances de tareas. En relación al promedio de los últimos 5 años, deberíamos estar en el 90%.

También a nivel internacional, Rusia se ha mostrado participativo las últimas jornadas en términos de exportaciones. Pasando al hemisferio sur, el panorama climático en Australia es alentador, lo que permitiría proyectar 34 mill. tn. de piso para el ciclo 2025/2026.

Por último, en Brasil no hay bruscos cambios en la producción 2025/2026 en relación a la campaña anterior, pese a perder superficie de siembra, se equilibran con el aumento de los rendimientos.

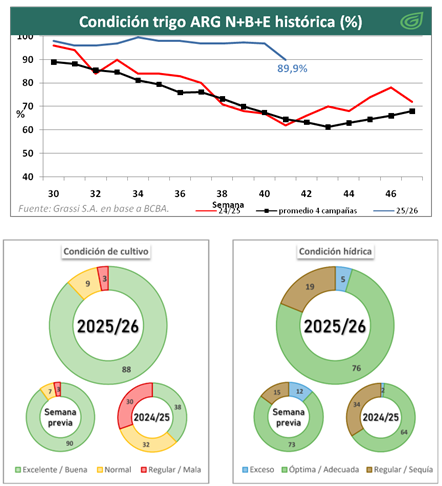

Continuando con plano local, el panorama parece estimulante, 88% de los cultivos presentan condición excelente/buena, 97% presentan la forma excelente/buena/normal. O la contracara de la misma moneda, solo el 3% presenta condición regular/mala. Números bastante alentadores, en relación a la campaña pasada. La condición hídrica presenta ligeramente mayores excesos en relación al año pasado. Sin embargo, el área optima/adecuada es mayor al año anterior.

Pese a las lluvias registradas sobre el norte del país a fines de la semana pasada, las altas temperaturas que imperan sobre ese sector dieron lugar a un acelerado progreso en la cosecha de trigo que a la fecha alcanzó el 5,3 % del área apta. Los resultados obtenidos en estas zonas “primicia” resultan más que alentadores. Mientras que en el NOA los rendimientos se ubican entre los 8 y los 15 qq/Ha, superando el promedio de 8,2 qq/Ha de los últimos 5 años, en el NEA, los resultados preliminares hasta el momento se ubican en 27,3 qq/Ha en promedio, superando en casi 6 qq/Ha al anterior máximo histórico de 2019/20 (21,4 qq/Ha) y casi duplicando el promedio de rinde de los últimos 10 años.

El trigo diciembre en A3 se encuentra operando en torno a los u$d 182,50. En el mercado disponible $266.940 cerró la pizarra de Rosario el día viernes 24/10, por su parte la capacidad teórica de pago de la exportación alcanza los u$d 176 aproximadamente.

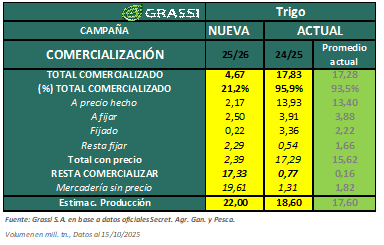

Con este contexto en precios, la comercialización argentina de la campaña 2024/2025 le queda poco menos de 800 mil tn. por comercializar, y casi 500 mil tn. Pendientes de fijación. Para la campaña nueva, el avance de la comercialización se acerca al 21%, teniendo en cuenta que la producción rondaría los 22 mill.tn.

En definitiva no solo por el plano local, sino por el contexto internacional, no deberíamos preocuparnos por la oferta de trigo. Los suministros son altos, las perspectivas para el avance de tareas podría acompañar en general a los países competidores, y la demanda podría mostrarse activa. En un contexto de amplia oferta global de trigo para el ciclo 2025/2026, con precios en mínimos históricos y perspectivas de cosechas firmes en países clave, la comercialización enfrenta un entorno competitivo. Aprovechar las buenas condiciones del trigo local (88% en condición excelente/buena) y la ventana de oportunidad previa a la saturación del mercado puede maximizar el valor de las estrategias comerciales en un escenario de abundancia.