En un mundo actual condicionado por la reorientación de importaciones del Gigante Asiático (China), renunciando al comercio con EE.UU. y buscando otros destinos más rentables presionados por la guerra comercial, ¿cómo se posiciona un gran competidor para abastecer esta fuerte demanda? Más aun, ¿puede Argentina aprovechar esta, tal vez, breve coyuntura? De no ser así, ¿cuáles son los fundamentos para esa respuesta? ¿Cómo evoluciono el agro argentino y el complejo sojero argentino en relación a su vecino, Brasil?

Abordaremos estas inquietudes en este breve artículo.

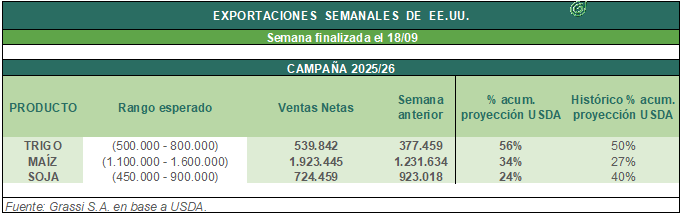

Si bien los datos se encuentran algo desactualizados, producto del cierre temporal del Dpto. de Agricultura de EE.UU., podemos ver claramente como el porcentaje de exportaciones norteamericanas para la campaña 2025/2026 en Soja, se encuentran atrasadas. Más específicamente, un 16p.p. en relación al promedio histórico.

¿Puede algún país sacar provecho de esto? O bien, ¿alguien se está adelantado de esta situación? En las últimas semanas, varios portales involucraron a Brasil ocupando el lugar de EE.UU. Mostrándose activo en las exportaciones en medio de la trifulca comercial.

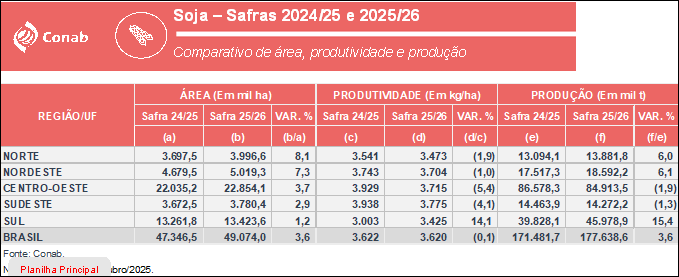

Pongamos el foco en Brasil pero en términos de producción. La soja alcanzó durante la campaña pasada 171 millones de toneladas. Sin lugar a dudas un número record. Para la campaña nueva se esperan números cercanos a 178 millones de toneladas. Lo que indica un aumento de 3,6% en términos de producción interanual.

Desglosando, si bien vemos que los rindes caen ligeramente (-0,1%), el área más que compensa la pérdida en los rendimientos, dado que aumenta un 3,6% (de 47 MHa. a las 49 MHa).

En concreto, los mayores incrementos en área se dan en las regiones del Norte de Brasil y el Nordeste: 8,1% y 7,3% respectivamente. Sin embargo, juntas representan un 18% aproximadamente de la producción total. Por otro lado, la región Sur de Brasil aumenta 14% sus rendimientos y, en la campaña 25/26, estaría explicando el 26% de la producción aproximadamente.

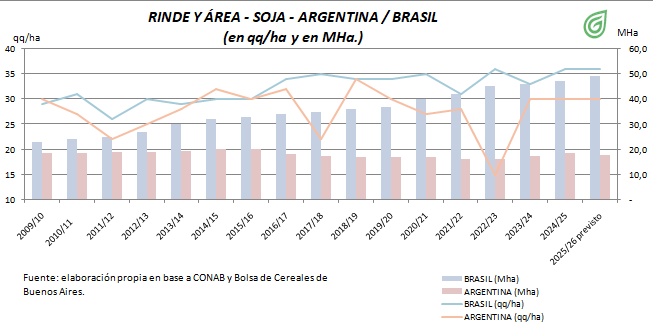

Es realmente impresionante la evolución en la producción de Soja que tuvo el país vecino los últimos 15 años. La producción paso de 68 mill. de toneladas en la campaña 2009/2010 a poco más de 178 mill. de lo previsto para la campaña 2025/2026. Esta importante variación, se explica por el aumento del área sembrada en Brasil que paso de poco más de 23 millones de hectáreas utilizadas para la oleaginosa e la campaña 2009/2010, a cerca de 50 millones de hectáreas para la campaña 2025/2026. En 15 años más que se duplico el área sembrada y la producción.

Los resultados en términos de productividad han sido algo más magros pero no por eso menos importantes. Los mismos pasaron de casi 30 qq/ha en el 2009/2010 a 36 qq/ha según el esperado para 2025/2026.

No hay que retroceder tanto en el tiempo para establecer un paralelismo entre Argentina y Brasil. Si bien ya para la campaña 2009/2010 nuestro vecino nos superaba en producción de Soja, la diferencia no era tan abrupta como resultaría en años posteriores. A lo largo de los años, Brasil fue incrementando su producción, con un fuerte impulso en el último quinquenio, Por su parte, la estructura productiva argentina se ha comportado de forma más endeble. Los resultados han sido rudimentarios fruto de una combinación de factores.

De hecho, interiorizándonos aún más y profundizando las variables, encontramos que el área sembrada no tuvo variaciones significativas: oscilando entre 16 y 20 MHa. hectáreas en años donde la Soja era más rentable en relación a otras opciones. Por su parte, los rendimientos se comportaron de forma más débiles, sin mejoras significativas: fluctuaron de los 34 qq/ha (en grandes años).

¿Cuáles podrían ser las principales razones de este atraso, o bien, de la alta velocidad productiva de nuestro vecino?

En primer lugar podríamos marcar la expansión de la frontera agrícola. Brasil ha ido incorporando nuevas tierras en el Cerrado y la Amazonía. También, el país carioca ha desarrollado inversiones en tecnología, congeniando con la adopción de biotecnología, maquinaria moderna y prácticas agrícolas más avanzadas. La infraestructura es un detalle no menor, las mejoras progresivas en transporte, puertos y logística son un estandarte fundamental. Por último, China se ha vuelto un importante comprador de la Soja brasileña. Sus compras han ido creciendo y, con la guerra comercial en el medio de la escena, el tablero mueve las fichas para una demanda activa del gigante asiático en Brasil, castigando la soja norteamericana.

En contraposición, la Argentina experimento varias turbulencias. En primer lugar, en sentido macroeconómico. Los años de alta inflación, restricciones cambiarias y la falta de financiamiento han proporcionado resultados frágiles. Los altos impuestos en algunos años (retenciones) también han desincentivado la producción y la exportación. También, existió menos expansión territorial. Las limitaciones geográficas y las inferiores expansiones de tierras nuevas condicionaron el rendimiento.

En resumen, Brasil tuvo un entorno más favorable para la inversión y expansión agrícola, mientras que Argentina enfrentó trabas internas que limitaron su potencial sojero. El ritmo al que la estructura agrícola brasileña crece es fenomenal. Brasil se encamina y perfila a, posiblemente, ampliar su brecha de ventaja contra EE.UU. ¿Puede Argentina imitar el crecimiento de Brasil para aprovechar y explotar el espacio que tiene? ¿O ya es una “batalla perdida” en la cual llevara tiempo remontar los resultados?