Luego de una semana llena de incertidumbre y volatilidad, con un dólar que ascendía día a día y obligaba al Banco Central de la república Argentina a intervenir, llegando a vender U$D1.100 millones de reservas, una noticia inesperada sorprendió a los mercados. Después de 23 años, la alícuota de los derechos de exportación para todos los productos agropecuarios y, adicionalmente, carne bovina y avícola se redujo a 0%.

Resumen del decreto

La alícuota 0% rige hasta el 31/10/2025, o bien, hasta que se registren DJVE (Declaraciones Juradas de Ventas al Exterior) por U$D 7.000 millones, lo que ocurra primero. En cuanto a la liquidación de divisas, los exportadores deben ingresar el 90% de las divisas dentro de los 3 días hábiles posteriores a las DJVE. En caso de incumplimiento, se aplicará la alícuota original vigente antes del decreto y podrían existir sanciones, además el exportador no podrá volver a usar el beneficio del 0% hasta regularizar.

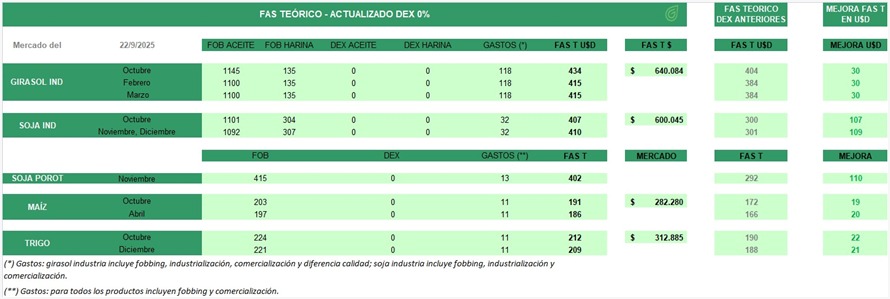

FAS Teórico

Esta medida tuvo impacto en la capacidad teórica de pago de la exportación. Para el girasol, el trigo y el maíz representaron mejoras en promedio de 30 U$D/tn, 21/22 U$D/tn y 20 U$D/tn respectivamente. En tanto, la soja se lleva el liderazgo en relación a las mejoras con un incremento de 100 U$D/tn asociado al alto valor que tenia la alícuota de la oleaginosa.

Estas variaciones hacen que debamos estar atentos a los traslados a precios, ya que a partir del nuevo escenario, será importante seguir la dinámica de pujas entre compradores y vendedores en el mercado. De momento, hemos visto mejorías significativas en las cotizaciones para toda la tira de precios, de los distintos productos. Se destaca la soja disponible en torno 350 U$D/tn, la soja nueva 325 U$D/tn y trigo nuevo en torno a 200 U$D/tn.

Liquidación de divisas y recaudación

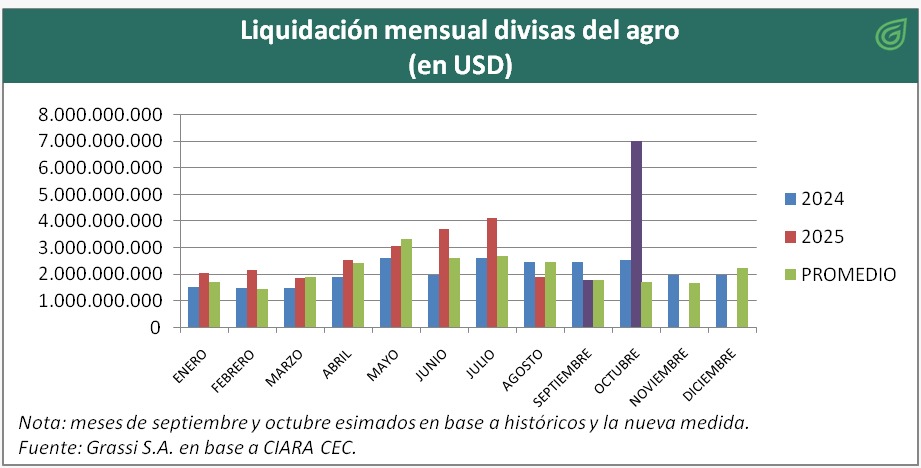

Si bien el valor de las divisas por liquidar de la campaña 2024/25 podrían estimarse en torno a U$D 9.000 millones, debe tenerse en cuenta que la medida establece un tope de U$D 7.000 millones. En caso de concretarse dicho monto, nos posicionaríamos muy por encima del total liquidado en octubre de 2024 que fue U$D 2.500 millones, y del promedio de las ultimas 5 campañas que fue U$D 1.700 millones. Es decir, que implicaría un aluvión de dólares de una magnitud atípica para esta época del año.

En cuanto a la recaudación, estaríamos frente a una caída de U$D 1.400 millones, por derechos de exportación. Con estos datos, aproximadamente, se estaría sacrificando el superávit fiscal de un mes, rondando en el 0,2% del PBI. De todas formas, podría ser amortiguado por el amento en la recaudación de otros tributos.

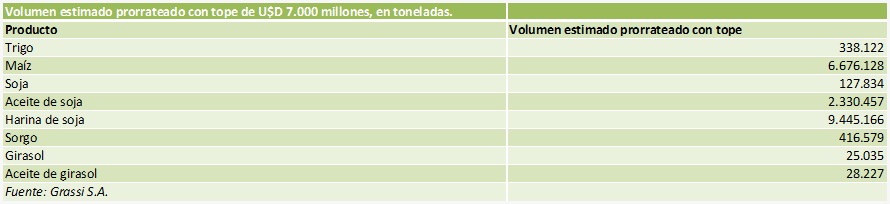

Volúmenes de venta pendientes

Para poner en dimensión, con 17 millones de toneladas de soja, se alcanzaría el techo de la medida. Este valor es, aproximadamente, poco menos de la mercadería total que aún queda sin comercializar. Ahora bien, si las ventas se materializan en forma proporcional para los distintos productos, teniendo en cuenta el tope de U$D 7.000 millones que podrían liquidarse, se puede pensar en un volumen de 6 millones de toneladas de maíz, 11 millones en relación al complejo soja (poroto, aceite y harina) y unas 0,3 millones de toneladas de trigo.

En definitiva…

Más allá de nuestras reflexiones de posibles impactos en precios, recaudación, capacidad teórica de pago y ritmos de liquidación, habrá que seguir de cerca cómo evoluciona el panorama, las expectativas y las decisiones que tengan los actores para alinear las piezas en un escenario que pareciera ser no solo temporal, sino que histórico.