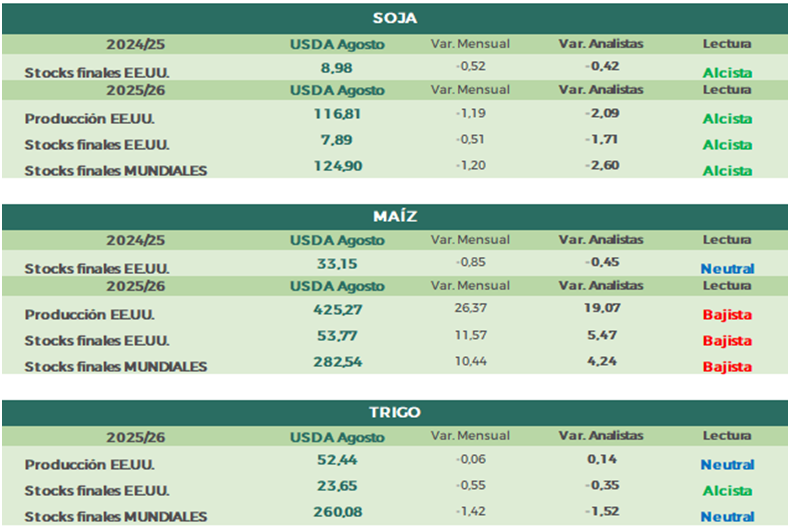

Este martes, el Departamento de Agricultura de Estados Unidos (USDA) publicó su informe mensual sobre oferta y demanda de cultivos en ese país. El reporte no pasó desapercibido: presentó cifras alejadas de lo esperado por los analistas y generó un impacto inmediato en las cotizaciones de diversos commodities.

Estos informes son seguidos de cerca por operadores y participantes del mercado, y en esta ocasión no fue la excepción. Los principales movimientos se registraron en soja y maíz, mientras que el trigo mostró cambios de menor relevancia. A continuación, repasamos los datos más destacados del informe, comparándolos con las estimaciones del mes pasado y con las proyecciones de los analistas para este mes.

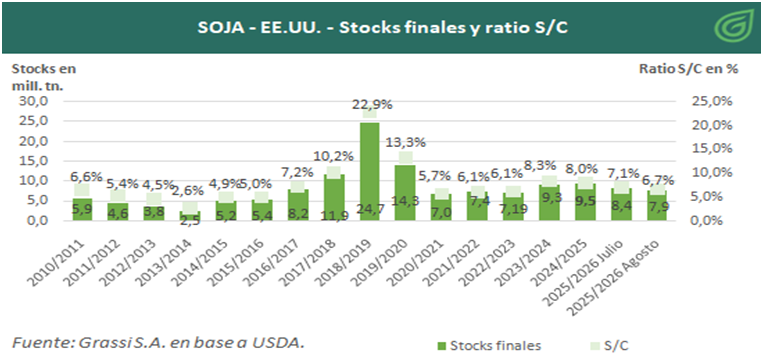

Soja: recorte inesperado en la oferta

El USDA presentó datos que se alejaron de la tendencia observada en la campaña estadounidense de soja. El informe señaló un recorte en las proyecciones de la nueva campaña, en dirección contraria a lo que anticipaban los principales analistas.

Esta reducción implica una menor oferta mundial de la oleaginosa, lo que generó un impulso alcista en los precios. Dicho efecto se reflejó tanto al cierre de la rueda del martes como en la apertura del día siguiente.

En cifras, la proyección de producción de soja para la nueva campaña se redujo en 1,19 millones de toneladas respecto al mes pasado, es decir, casi 2,10 millones de toneladas menos que lo previsto por los analistas.

Con los nuevos números de producción sobre la mesa se ajusta la hoja de balance norteamericana. La relación stock/consumo caería 6,7% y podría generar algo de intranquilidad en los mercados.

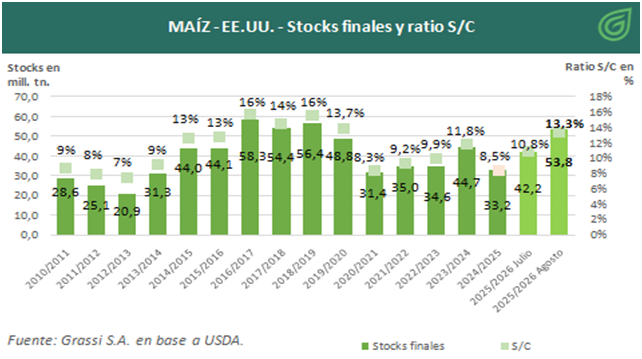

Maíz: proyección de abundancia y presión bajista

A pesar del protagonismo de la soja, el mayor impacto se registró en el maíz. El USDA sorprendió con una proyección de oferta muy superior a la esperada, tanto en relación al informe de Julio como frente a las estimaciones privadas.

La proyección de producción de maíz aumentó en 26,37 millones de toneladas respecto al mes pasado, y se ubicó 19,07 millones de toneladas por encima de lo que estimaban los analistas. Si bien la mayor oferta no se traduce de forma proporcional en un incremento equivalente de stocks finales —ya que las proyecciones de demanda también se ajustaron al alza—, sí se registra un aumento considerable en dichos inventarios. La relación stock/consumo superaría el 13%, generando mucha comodidad en la hoja de balance. Este incremento de stocks añade un fundamento marcadamente bajista a un mercado de maíz que ya venía mostrando señales de debilidad.