En julio, la Administración Nacional anunció la rebaja permanente de la alícuota de los derechos de exportación para distintos productos agrícolas. Esta medida, junto a noticias del USDA (recorte de producción de soja y aumento significativo de maíz en EE.UU.), generó reacciones dispares en las cotizaciones del mercado argentino: los precios y las posiciones futuras se movieron de manera heterogénea, creando un nuevo escenario donde algunos negocios pierden atractivo mientras surgen otras oportunidades.

En este contexto, tanto en soja como en maíz y trigo, el reacomodamiento de precios que protagonizaron las cotizaciones deja observaciones interesantes y abre la puerta a estrategias comerciales para aprovechar.

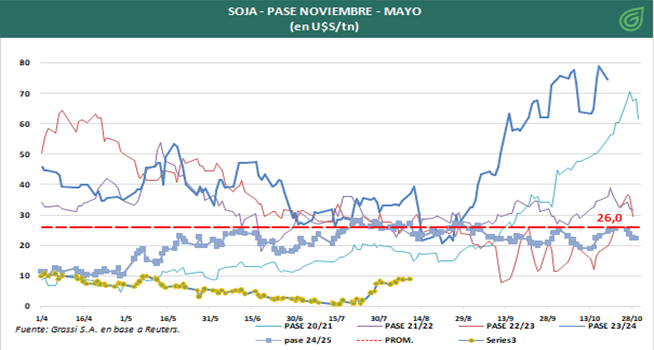

Soja: movimientos desparejos y nuevas ideas comerciales

En el caso de la soja, las cotizaciones mejoraron tanto en el mercado disponible como en los futuros de la nueva campaña (mayo 2026). Sin embargo, la magnitud de las subas fue muy distinta entre posiciones, con movimientos desalineados que generan un nuevo mapa de oportunidades.

Las posiciones de la campaña actual fueron las que más aumentaron su valor, en relación a las de campaña nueva. Esto se explica porque, antes del anuncio, el contrato mayo 2026 ya descontaba en su precio la posibilidad de una alícuota más baja para los derechos de exportación, lo que lo posicionaba en niveles relativamente altos frente, por ejemplo, a noviembre 2025.

Con las posiciones de fin de año también en alza, volvió a tomar protagonismo el negocio conocido como “pase de cosecha”: vender poroto disponible o una posición futura de campaña actual (por ejemplo, noviembre) y recomprar campaña nueva (por ejemplo, mayo), buscando capturar un diferencial a favor. No obstante, el valor actual de este pase se encuentra muy por debajo de su promedio histórico. Pero, también hay que destacar la posibilidad de sumar algún instrumento financiero que permita apuntalar los resultados de la estrategia. Seguir de cerca.

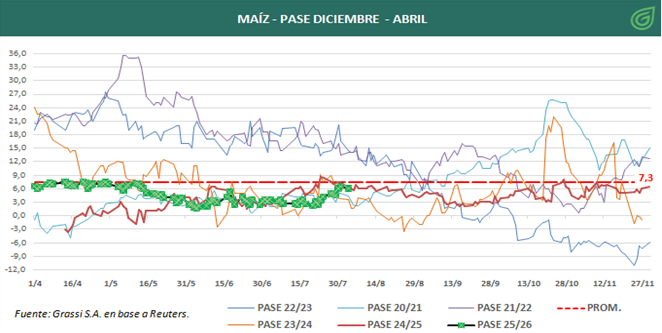

Maíz: efecto más parejo pero con potencial

En maíz, la baja de derechos de exportación impactó de manera más uniforme en las distintas posiciones. Aun así, se abre la posibilidad de operar el pase de cosecha, en este caso entre diciembre y abril.

En el caso del maíz, el diferencial entre posiciones parece ubicarse en línea a valores históricos. Por eso, el seguimiento de la relación entre estas dos posiciones será clave para decidir si el negocio del pase resulta atractivo o si conviene esperar un cambio en la dinámica de precios.

En síntesis: la reducción de retenciones y los ajustes de producción del USDA trajeron un reacomodamiento con reacciones heterogéneas entre productos y vencimientos. Esto obliga a repensar las estrategias, monitorear de cerca los desarbitrajes y estar listos para actuar cuando surjan precios alineados con oportunidades históricamente rentables.