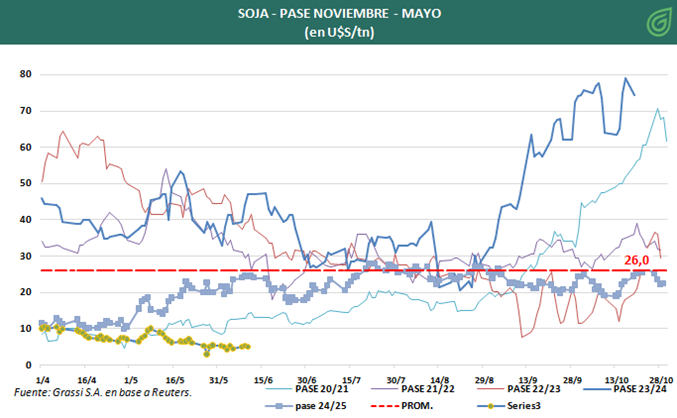

Las posiciones de Soja en Noviembre y Mayo del año próximo nos hacen pensar las razones por las cuales su diferencia es tan estrecha, y si se puede esperar una suba de la posición más cercana o una caída de la más lejana en términos relativos.

Si analizamos detenidamente, la diferencia que hay entre las posiciones es de aproximadamente 5 USD. Disparidad que se encuentra notablemente por debajo del promedio histórico de esta relación. ¿Es buen momento para acciones especulativas entre estas posiciones futuras de la Soja?

Esta situación nos invita a razonar las justificaciones de este spread fuera de lo habitual. Para comenzar, es interesante observar más detalladamente cómo se comporta esta relación, durante los meses de Junio hasta Noviembre, para analizar si la estacionalidad tiene relación con este comportamiento anormal del llamado “pase de cosecha”. Entonces podremos ver que no tiene un comportamiento regular en estos meses, y que el análisis de las posiciones no tiene fundamentos claros en este período de tiempo.

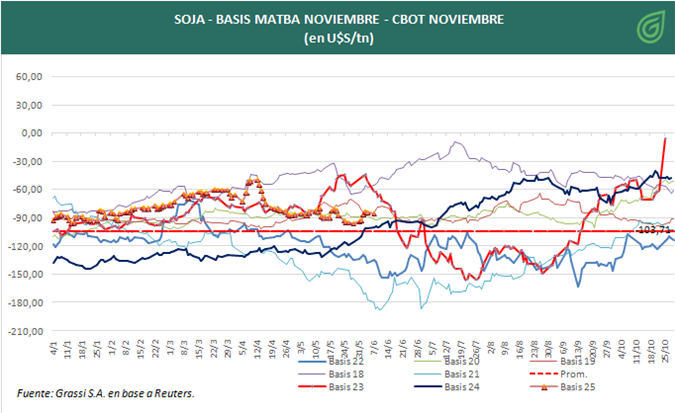

Sin embargo, hay varios puntos desde donde podremos analizar esta irregularidad en el precio del pase. Primero observaremos el comportamiento de la posición Noviembre respecto a su par en Chicago en términos históricos.

Si miramos la diferencia que suele haber entre las posiciones Noviembre de Matba y las posiciones Noviembre en Chicago, podemos observar que la soja en el mercado nacional se encuentra en un nivel razonable frente a la cotización en Estados Unidos.

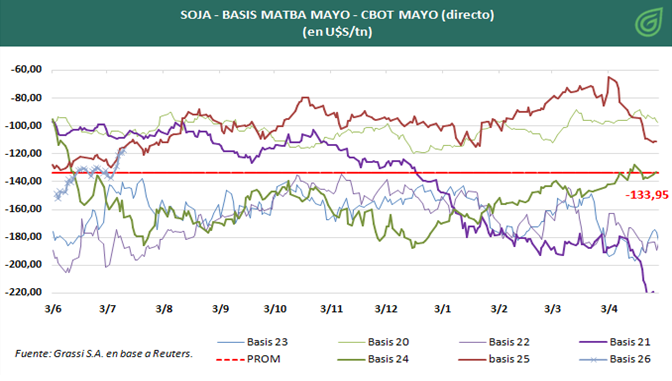

La otra variable para analizar es la posición Mayo del año entrante.

En la misma, podemos ver que la posición Mayo de Matba respecto a la de Chicago se encuentra en valores cercanos a los del promedio histórico. Por lo tanto, las posiciones en Argentina respecto a su precio en el mercado norteamericano no parecerían marcar la justificación del precio tan estrecho del pase.

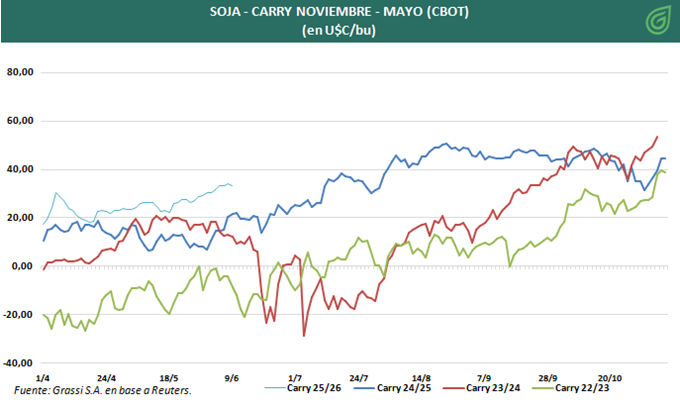

Entonces si los precios en el mercado nacional de futuros no se alejan de las cotizaciones en Chicago y el pase no se encuentra en una fecha que estacionalmente se aleja del promedio histórico: ¿Cuáles podrían ser los fundamentos para explicar este comportamiento en la cotización del pase?

Uno de los fundamentos lo podríamos encontrar en cómo se están comportando las posiciones Noviembre-Mayo en la bolsa estadounidense. Si pensamos detenidamente, al estar inverso las estacionalidades de siembra y cosecha (y su respectivo impacto en precios de las posiciones) entre las posiciones Noviembre y Mayo siempre hay una diferencia a favor de la posición más larga (denominada carry). En el siguiente gráfico se podrá observar.

Podemos observar que en relación a los últimos años, la diferencia entre las posiciones de Mayo y Noviembre es la más grande de los últimos 5 años. Es decir, el carry es el más importante de los últimos años para esta fecha, con lo cual en el mercado de Chicago la posición de Mayo se encuentra anormalmente cara en relación a la Noviembre. Y las posiciones del mercado de Chicago influyen fuertemente en las cotizaciones del Matba, por lo tanto, encontramos en esta situación un fuerte argumento para pensar porque el pase se encuentra en valores tan bajos.

Por Pablo Garnero, pasante Dpto. de Análisis de Mercados.