En análisis previos, hemos evaluado cómo el último informe del USDA sobre el área sembrada (ponderada por el porcentaje de posible pérdida), los rendimientos históricos y proyectados para la campaña 2025/2026, las condiciones climáticas en el cinturón maicero estadounidense y el avance de las tareas agrícolas nos ofrecen indicios sobre la posible evolución de la producción de maíz y soja. La pregunta ahora es: ¿cómo responderá la demanda a este panorama?

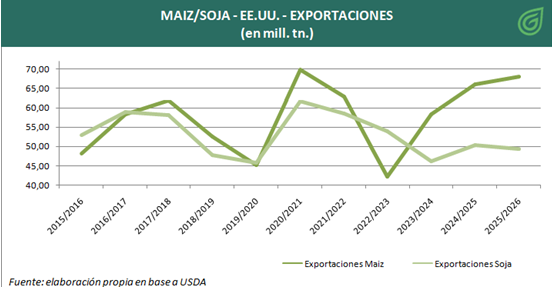

Exportaciones: un factor clave en el equilibrio de los stocks

Las exportaciones son un componente crucial para entender el comportamiento de la demanda y su impacto en los stocks finales. Para el maíz 2025/2026, las estimaciones del USDA proyectan exportaciones cercanas a las 68 mill. tn., un 20% por encima del promedio de las últimas diez campañas (56 mill. tn.). Este aumento significativo, de todas formas, deberá tomarse con cautela. Habrá que seguir de cerca los siguientes reportes del USDA.

En contraste, las exportaciones de soja de la nueva campaña se estiman en 49 mill. tn., lo que representa una caída del 8% respecto al promedio de las últimas diez. Esta reducción podría aliviar la presión sobre los stocks, pero también refleja una menor demanda internacional para este cultivo.

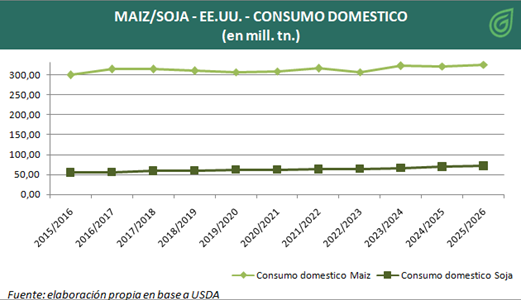

Consumo interno: tendencias moderadas pero sostenidas

El consumo doméstico es otra variable fundamental para prever el destino de los stocks finales. En el caso de la soja, el consumo interno no mostraría cambios significativos en el nuevo ciclo, respecto a la campaña anterior, con un incremento modesto del 2%. Sin embargo, al analizar la serie histórica, se observa un crecimiento sostenido del 30% desde la campaña 2015/2016 hasta la 2025/2026, y un aumento del 15% respecto al promedio de las últimas diez campañas. Este avance refleja una demanda interna sólida, impulsada por el crushing y la política de biocombustibles.

Para el maíz, el consumo interno crecería de forma más moderada: un 1% interanual y un 4% respecto al promedio de la última década. Esta evolución más contenida podría indicar una menor presión sobre los stocks finales en comparación con la soja.

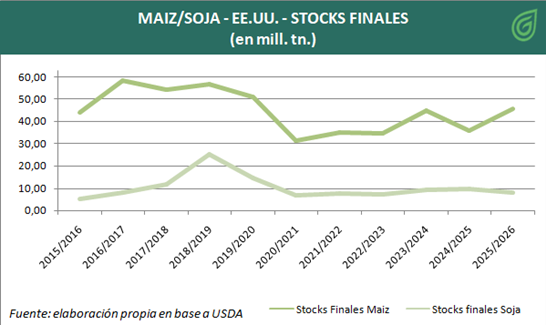

Stocks finales: el epicentro del análisis

El análisis de las exportaciones y el consumo interno, en contraposición a la oferta repasada en otros artículos, nos lleva a los stocks finales, un indicador clave para inferir tendencias de precios.

En el caso de la soja, los stocks finales proyectados para la campaña 2025/2026 mostrarían una caída del 18% respecto a la campaña anterior y del 30% frente al promedio de los últimos diez ciclos. En particular, la relación stocks/consumo se ubicaría en 6,7%.

Esta reducción sugiere que podríamos transitar en un mercado más ajustado para la soja en EE.UU., lo que, a priori, podría traducirse en cierta firmeza para los precios, especialmente si la producción no logra compensar esta contracción.

Por el lado del maíz, en caso de materializarse el volumen récord de producción proyectado (401 mill. tn.), los stocks finales podrían apuntar un aumento interanual del 27%. La relación stock/consumo podría aumentar a 35%. Este incremento sugiere una oferta más holgada, lo que podría generar una corrección bajista en los precios a mediano plazo. Más aun, si consideramos, tal como adelantamos, que la proyección de exportaciones podría encontrarse algo sobreestimada.

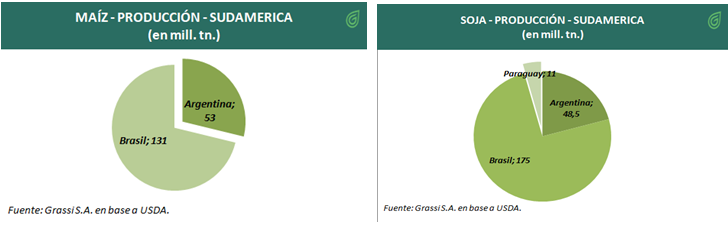

El rol de Sudamérica

El análisis no estaría completo sin considerar el panorama internacional, particularmente en Sudamérica, donde países como Argentina, Brasil y Paraguay (para la soja) y Argentina y Brasil (para el maíz) juegan un papel determinante en la oferta global. Y, en este punto, aparece una nueva alerta. Las proyecciones del USDA para estas regiones podrían amortiguar o exacerbar las variaciones de precios. Por ejemplo, una cosecha abundante en Sudamérica podría contrarrestar la presión alcista en los precios de la soja provenientes de EE.UU. Mientras que problemas climáticos o logísticos en la región podrían contrarrestar una tendencia bajista en el maíz si los stocks estadounidenses ya son elevados.

Si bien queda un largo camino que recorrer, los números preliminares apuntan a 184 mill. tn. de soja y 185 mill. tn. de maíz para la campaña 2025/2026.

Entonces…

Las hojas de balance de EE.UU. para la campaña 2025/2026 revelan dinámicas contrastantes entre el maíz y la soja. La soja enfrentaría un escenario de stocks ajustados. Un consumo interno sostenido, lo que apunta a una posible firmeza en los precios. Por su parte, el maíz muestra una oferta más holgada, con exportaciones robustas pero un crecimiento moderado en el consumo interno, lo que podría derivar en una corrección bajista en los precios.

No obstante, el comportamiento de los precios no dependerá únicamente de las dinámicas internas de Estados Unidos. Factores globales, como la producción en Sudamérica, las políticas comerciales y las condiciones climáticas, serán cruciales para determinar si los mercados logran un equilibrio o si enfrentaremos volatilidad en los próximos meses. Para los actores del mercado, será esencial monitorear los reportes del USDA y los indicadores climáticos y logísticos en las regiones productoras clave para anticipar los movimientos de precios y ajustar estrategias comerciales.